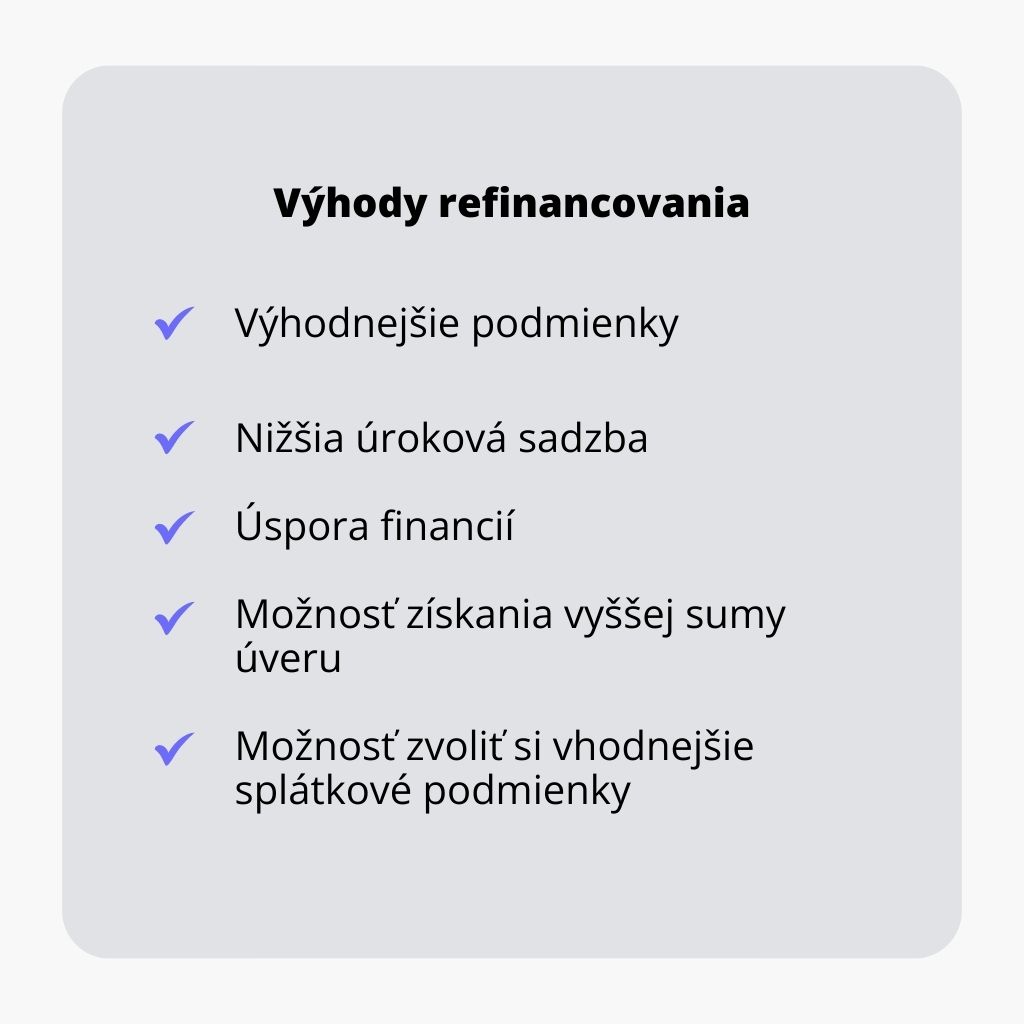

Refinancovanie alebo konsolidácia úveru majú priniesť výhodné riešenia vašim existujúcim úverom. Riešenie týchto prípadov je od klienta ku klientovi veľmi individuálne. Niektorí klienti chcú znížiť mesačnú splátku, iní chcú skrátiť dobu splácania alebo vyňať spoludlžníka.

Pôžičky je možné refinancovať v podstate kedykoľvek aj pred skončením fixácie. Oplatí sa teda porovnať si podmienky svojho úveru s podmienkami ostatných bánk a v prípade, ak nájdeme výhodnejšiu ponuku, čo najrýchlejšie refinancovať.